공무원의 가장 큰 재테크는 공무원연금이라고 할 수 있습니다. 하지만 연금외에 또다른 재테크 수단인 지방행정공제회라는 제도가 있습니다. 사실 많이 알려지지는 않고 혜택도 많이 줄어들기는 했지만 공무원 세계에서는 쏠쏠한 재미를 볼 수 있는 재테크 수단입니다.지방행정공제회는 공무원만 가입할 수 있는 적금이라고 생각하시면 됩니다.가입금액은 2만원부터 최대 100만원까지 매달 불입할 수 있어요.금리는 현재 3.55%입니다.예전에는 5%보다도 높았던 시절이 있었으나 지금은 많이 내렸습니다.하지만 현재 시장금리가 1%대임을 감안하면 3.55%에 복리는 큰 혜택이라고 할 수 있겠습니다.

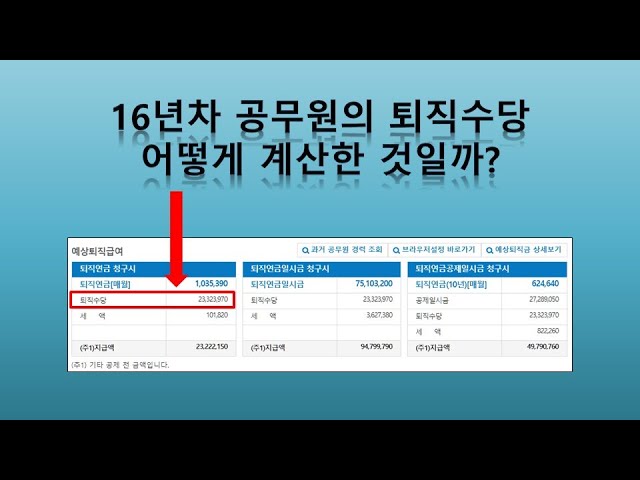

4년이 안되는 기간동안 납입한 금액이 1400만원 가량 되고 이자가 100만원이 조금 안되네요.현재 시장금리로 계산하게 되면 20만원이 안 될 것 같은데 말이죠.(정확한 계산은 아닙니다.)

2017년에 2,000만원 정도 불입을 했다가 해약을 하고 다시 2018년부터 매달 30만원씩 불입하여 1400만원정도 쌓였습니다.

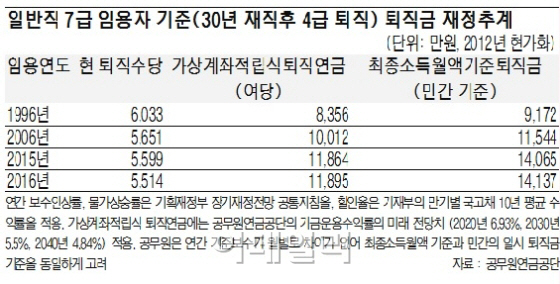

예전에는 금리가 어떤가 살펴보겠습니다.2010년 초에는 금리가 5.5%까지 올랐었네요. 서서히 금리가 줄어들어 현재는 3.55%네요. 갈수록 공무원의 혜택은 점점 줄어드네요. 반대로 얘기하면 예전에는 그래도 노후 걱정은 안해도 됐었다라고 생각해볼 수 있겠네요.

매달 30만원씩 퇴직할 때까지 불입한다고 가정하고 현재 금리로 계산을 해보았습니다.원금은 5800만원이고 부가금, 즉 이자는 2,000만원정도 되네요.

만약 매달 100만원씩 2038년까지 약 16년간 불입을 하면 원금은 1억 9천만원정도 되며 이자는 약 6600만원 정도 되겠네요. 뭐 매달 100만원씩 적금을 넣는다는 게 쉬운 일은 아니지만 시중은행에 적금을 넣는 것보다는 꽤다 높은 이자수익을 걷을 수 있을 거라 생각이 드네요.들은 얘기는 퇴질할 때 일시불로 받는 것이 아니라 연금처럼 매달 일정 금액을 받을 수 있다고도 합니다.즉, 1억 9000만원에 이자 6000만원을 더해 약 2억 5000만원을 다시 매달 100만원씩 받는다고 하면 약 20년을 연금식으로 받을 수 있다는 얘기입니다.그렇다면 공무원연금 130여만원에 공제회 월수령액 100만원을 합하면 230만원정도는 고정으로 노후에 받을 수 있을 거라 단순하게 계산해 봅니다.하지만 이런 혜택에도 불구하고 공무원은 퇴직할 때 퇴직금이 없죠. 공제회야 본인인 적금을 넣은 돈이니 약간 높은 이자외에는 큰 혜택은 아니라고 볼 수 있죠.일반 회사에서 30년을 근무하고 퇴직을 한다고 하면 상당한 금액을 받을 수 있을텐데 말이죠.(물론 일반회사에서 30년 근속을 하기는 쉬운 일은 아니지만요.)공무원이라면 그리고 조금 노후에 여유자금을 만들고 싶다면 공제회는 최대한 많이 불입하는 게 좋을 것 같습니다. 물론 주식으로 더 큰 수익을 얻을 수 있지만 거기에는 당연히 리스크가 따르는 것이고, 원금을 보장하면서 3.55%의 복리 혜택은 많지 않으리라 생각합니다.이상, 오늘은 공무원 공제회에 대해 알아보았습니다.