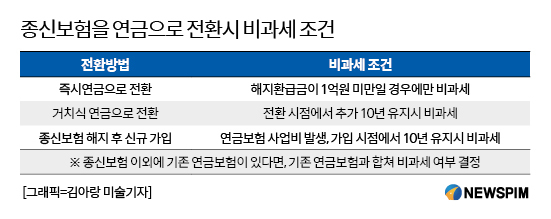

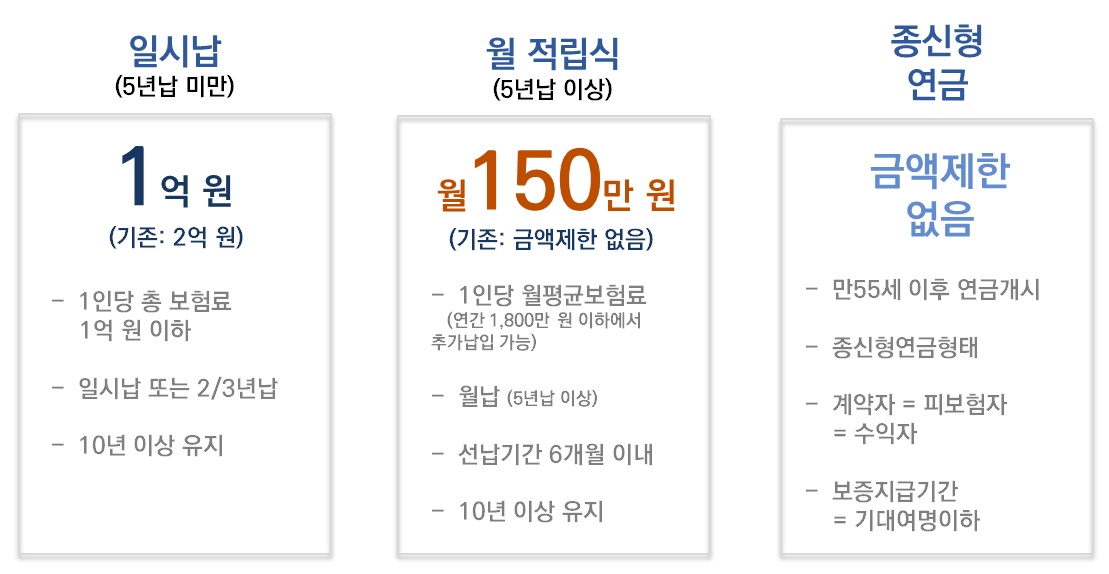

저축보험에서 발생하는 보험수익은 이자소득으로 간주되어 이자소득세를 납부해야 합니다. 다만, 일정 요건을 충족하는 저축보험의 보험수익은 이자소득으로 간주되지 않으며 이자소득세(면세)가 부과되지 않습니다. 세부정보 아래 이전 포스팅을 참고하시면 됩니다. 참고1: 저축보험 보험마진 면세 요건 https://blog.naver.com/msamk329/221504638436 참고2: 저축보험 보험마진 면세 – 종신보험은 보장성 보험이다. 무조건 면세!???https://blog.naver.com/msamk329/222209611032———- O ——— O ——— O ——— O ——— O ——— O ———보험 계약 이제부터 각 보험계약별로 일정 요건을 충족하는 다음 3가지 저축보험계약에 대해 보험수익에 대해 세금면제를 적용할 수 있습니다. ① 보험료 총액이 일정액 미만인 일시금저축보험 ② 일정 요건을 충족하는 월 저축성 저축보험 보험 ③ 일정 요건을 충족하는 종신연금보험 위의 3가지 저축보험 계약 중 가장 논란이 많은 것은 요즘은 월 저축형 저축보험입니다. 그중 종신보험에 대한 면세 논의가 뜨겁다. 그러면 종신보험에 대한 세금이 면제됩니다. 좀 더 자세히 살펴볼까요? ———- O ——— O ——— O ——— O ——— O ——— O ——— 소득세법상 저축보험이란 생전에 지급된 보험금 총액이 이미 지급된 금액을 말합니다. 유급의. 보험료를 1회 초과하는 보험을 말합니다. 즉, 다음의 경우: 생전 납입한 보험금 > 이미 납입한 보험료에 더하여 생전에 납입한 보험금은 보험 만기 또는 계약기간 중에 받은 보험금 또는 자기부담금, 또는 만기일에 받은 보험금 또는 자기부담금을 말합니다. 보험계약은 계약기간 도중에 피보험자가 사망, 질병, 부상을 당할 경우 종료됩니다. 기타 신체적 부상이나 재산상의 멸실, 훼손으로 인해 받지 못한 것을 말합니다. 보험마진은 보험금액에서 보험료를 뺀 금액을 말한다. 보험상품명(종신보험, 정기보험)에 관계없이 생존기간 동안 지급한 보험금 총액이 이미 납부한 보험료를 초과하는 경우 저축보험이라 하며, 보험수익이 발생한 경우 , 이자소득세로 과세됩니다. 최근 종신보험 상품은 계약기간 중간에 보험계약이 종료되는 형태다. 취소 시 환불받는 금액이 이미 납부한 보험료보다 많은 경우가 많습니다. 따라서 종신보험도 저축보험에 포함되어 보험수익인 이자소득이 발생한다고 할 수 있다. ———- O —— — O ——— O ——— O ——— O ——— O ———월적금형 보험수익(이자소득)에 대한 비과세를 받기 위해 충족해야 할 요건은 무엇입니까? 생명 보험? 면세 요건은 보험 계약입니다. 계약이 체결된 시기에 따라 다릅니다1. 2013년 2월 14일까지 체결된 보험계약의 경우 ① 최초 지급일로부터 만기일 또는 중도해지일까지의 기간이 10년 이상이어야 합니다. 2. 2013년 2월 15일부터 2017년 3월 31일까지 체결된 보험계약의 경우 ① 최초 납입일로부터 만기일 또는 중도해지일까지의 기간이 10년 이상이어야 합니다. ② 월별 저축계약이어야 합니다. 최초 납부일로부터 납부기간이 5년 이상인 경우 ③ 최초 납부일로부터 매월 납부하는 기본보험료는 동일하여야 하며, 기본보험료의 선납기간은 6개월 이내이어야 합니다3. 2017년 4월 1일 이후 체결된 보험계약의 경우 ① 최초 납입일부터 만기일 또는 중도해지일까지의 기간이 10년 이상이어야 합니다. ② 납입기간이 1개월인 할부계약이어야 합니다. 최초 납입일로부터 5년 이상 ③ 최초 납입일로부터 월 기본납부 보험료는 동일해야 하며, 기본보험료 선납기간은 6개월 이내이어야 합니다. ④ 보험계약자 1인당 월 납부하는 보험료 총액은 150만원 이하여야 합니다. 여기서 주의할 점이 있습니다. 2017년 초부터 저축보험의 보험이익에 대한 비과세 요건이 완화되었습니다. 매달 납부하는 보험료 총액이 150만원 미만이어야 한다는 항목을 추가하는 과정에서 이 150만원 한도 산정 시 종신보험 보험료도 포함해야 하는지 여부에 대한 논란이 일었다. . 결론적으로 사망이나 사망 보험료는 사고만을 보장하기 위한 것이지만, 종신보험 등 보장기간(장기)과 보장기간(장기)의 차이로 중도해약 시 보험수익이 발생하는 보험계약의 보험료는 보험의 구조적 특성상 지급기간(단기)은 다음과 같습니다. 같은 요건을 충족할 경우 150만원 한도 산정 시에만 포함되지 않는다. ※ 보험료 총액 산정시 제외되는 보험계약 요건 – (150만원 한도에 포함되지 않는 보험계약) – 만기 시 환급액이 납부한 보험료를 초과하지 않는 보험계약 – 피보험자의 사망 저축을 목적으로 ·질병, 부상, ——기타 신체적 상해나 재산의 멸실, 손해만을 담보하는 계약이어야 합니다. —만기 또는 보험 계약 기간 중 특정 시점에 생존을 이유로 지급되는 보험 혜택이나 공제액이 없어야 합니다. 위 요구사항 중 특정 시점. 생존을 사유로 지급되는 보험금이란 건강검진자금, 경의금, 자녀교육자금, 자립자금, 생활자금, 여행자금, 배당금 등을 말한다. 여기서 간과해서는 안 될 측면이 있다. 종신보험 계약은 요건을 충족합니다. 150만원 한도 산정 시 포함되지 않더라도 기본 보험료 균등 등 가입기간 10년 이상, 납부기간 5년 이상 등 비과세 적용 요건은 반드시 갖춰야 한다. 면세혜택을 받기 위해 만났습니다.