안녕하세요. ‘법률사무소 배정’입니다. 잘못된 보험 가입으로 인한 문제를 해결하기 위해 ‘법률사무소 배정’을 찾는 많은 보험 소비자들은 보험의 기본 개념과 약관을 모르기 때문에 불완전 판매로 고통받는 경우가 많습니다. 이를 미리 대비할 수 있습니다. 보험과 관련된 기본적인 상식에 대해 말씀드리겠습니다.

보험 상품과 보험 종류는?

보험에 관심이 있거나 가입을 하려는 분들은 먼저 보험의 정의를 알아야 합니다. ‘보험’은 재난, 질병, 불의의 사고에 대비해 저축했다가 병에 걸리거나 사고를 당했을 때 저축해 두는 정해진 금액입니다. 손해를 배상하는 제도입니다.

보장보험 사고에 대비하는 보험입니다. 보험기간 동안 사망, 질병, 각종 재해에 대비하여 보장받을 수 있습니다.

보통 여기에는 보장성 보험과 저축성 보험의 정의와 차이점을 모르고 설계사의 말을 듣지 않고 가입한 후 문제가 생기는 경우가 대부분입니다.

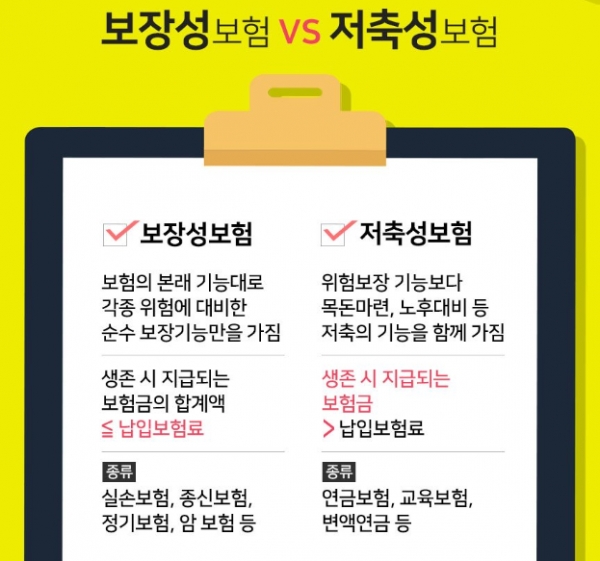

‘보장형 보험’과 ‘저축형 보험’의 차이점은 무엇인가요?

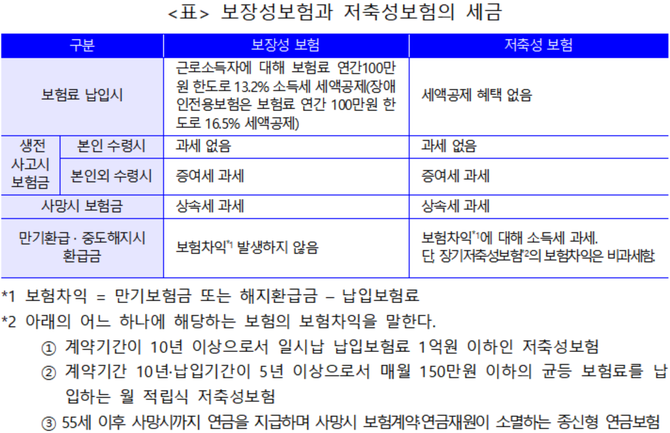

‘보증형 보험’에는 일반손해보험, 종신보험, 정기보험, 질병보험, 암보험, 상해보험 등이 있습니다. 저축이나 저축과는 아무런 관련이 없습니다. ‘저축보험’은 보험료를 적립해 돈을 저축하는 형태로 연금보험과 변액보험이 있다. 저축보험의 목적은 돈을 모으거나 연금을 받는 것이므로 공시이율과 환급률을 반드시 확인해야 합니다. ‘보장보험’ 가입 시 주의사항

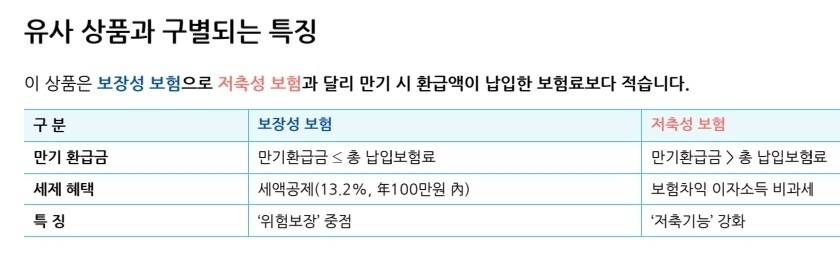

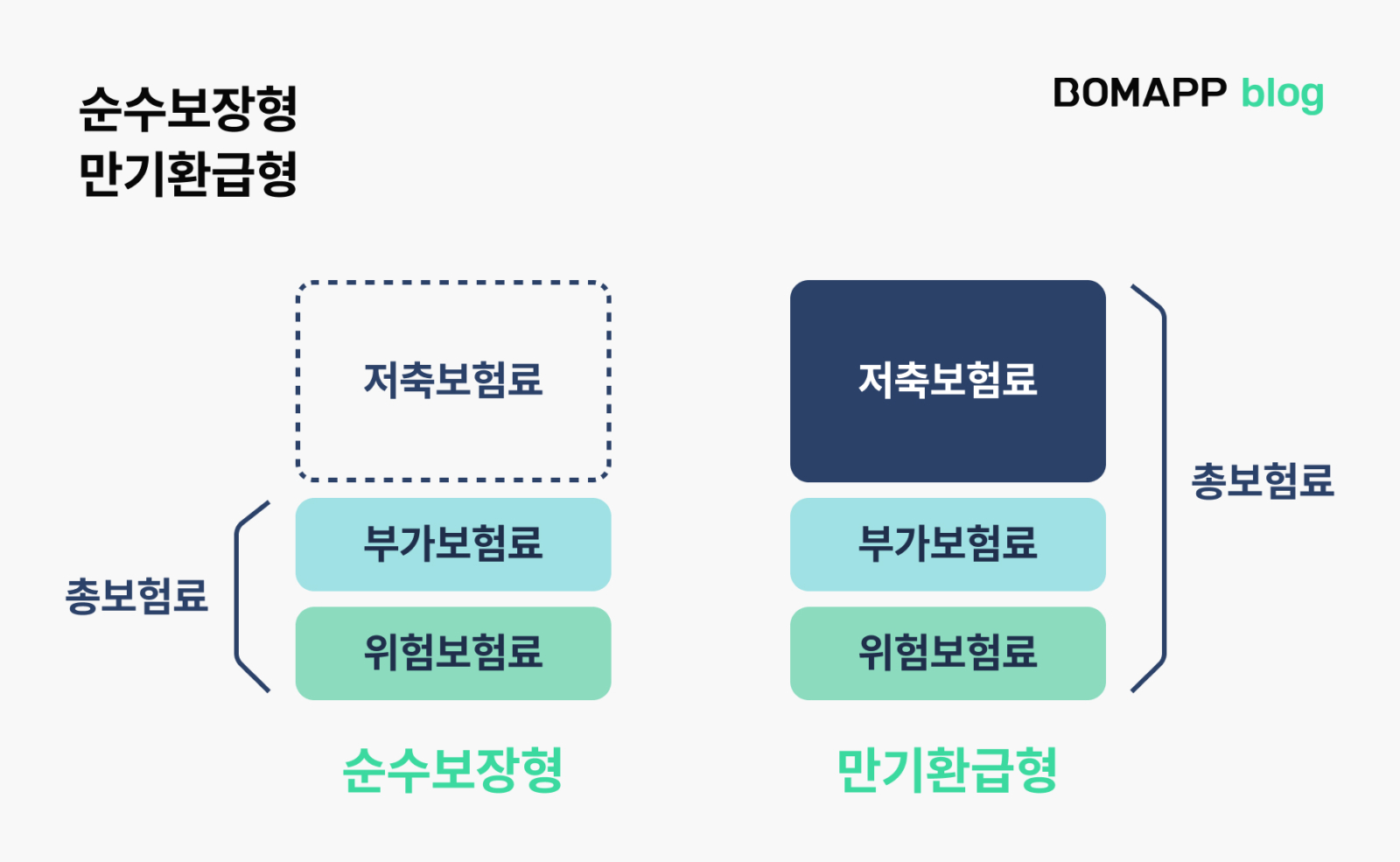

보장성보험에는 ‘순수보장형’과 ‘만기환급형’ 두 종류가 있습니다. ‘순수보장형’의 경우 보험기간 종료 시 생존 시 환급금이 없는 경우를 말합니다. ‘한 금액만 환불하는 형태입니다. 여기에 많은 기획자들은 ‘보장형 보험’이 나중에 ‘돈을 돌려준다’거나 ‘저축형 저축 상품이다’라고 말해 보험 소비자들을 혼란스럽게 한다. 환급형의 경우 보험료 납입내역 중 적립으로 표시된 항목의 금액만 환급되지만, ‘적금형 보험’과는 상품의 용도가 전혀 다르기 때문에 미리 숙지하셔야 합니다. ‘. 결제할 돈이 없기 때문에 가입 시 상품을 잘 확인하셔야 합니다.

저축성보험의 특징

‘보장형 보험’과 달리 ‘적금형 보험’은 큰돈을 벌 수 있는 상품이다. ‘저축형 보험’도 은행 상품과 다르기 때문에 이 부분을 꼭 알고 계셔야 합니다. 대신 ‘사업비’와 ‘위험보험료’를 공제한 금액이 적립된다. (영업비용 = 보험계약체결비용 + 보험계약관리비용) 은행에 돈을 저축하면 넣은 금액은 그대로이지만 보험의 경우 차감된다는 뜻이다. 저축성보험은 은행예금과 달리 ‘보증’이라는 조건이 추가돼 있어 보장금액이 클수록 사업비가 높아진다. 비슷한 사업비 때문에 연금저축보험도 원금을 회수하려면 4년 이상 적립해야 한다는 점도 문제다. ( 연금저축보험 및 사업비 관련 기사 )

(스프) 10년 지나면 원래 양보다 적다? ‘연금저축보험’이 말하지 않는 비밀은 연금저축보험이 말하지 않는 비밀입니다.1. 연말이 되면 연금저축을 소득에서 공제해 달라는 광고가 쏟아지고 있다. 가장 강력한 것은 보험입니다. 지난해 말까지 총 160조 원의 연금저축이 적립됐는데, 이 중 70%인 112조 원이 insurance.news.sbs.co.kr에 들어갔다. 가능할 수도 있지만 주의가 필요하다. 플래너 말만 듣고 가입하면 큰 문제로 이어질 수 있기 때문입니다. 보험 민원이나 보험 소송에 대해 궁금하신 사항이 있으시면 아래 ‘법률사무소 캘리브레이션’ 으로 카톡이나 전화로 문의 주시면 도와드리겠습니다. ( 법무법인 배정 ) 50m NAVER ㈜ 더보기 / OpenStreetMap Map Data x NAVER ㈜ /OpenStreetMap Map Controller Legend Real Estate Street 읍면동시군구시지방법률사무소 강남 선릉로 514 보정 904 -서울특별시 (삼성동, 성원타워)